Gratis budgetmall – Mall för privatbudget

Collectia har genom åren hjälpt hundratusentals svenskar med deras skuldsituation, obetalda fakturor och utbetalda lån. Idag sysselsätter Collectia cirka 300 medarbetare som alla arbetar hårt för att du ska få en bra upplevelse av inkassotjänsterna – och för att du så snabbt som möjligt ska komma ut ur din skuld.

Som ansvarigt inkassoföretag känner vi ett speciellt ansvar för att ge råd, vägledning och hjälp till svenska familjer och enskilda personer med deras ekonomiska situation. För vi tror som inkassoföretag att de bästa resultaten uppnås genom dialog, ömsesidig respekt och förståelse – mellan alla parter.

Gör en budget

Tyvärr ser vi en stigande tendens där gäldenärerna ofta har tappat kontrollen över sin ekonomi – och därmed också sin skuldsituation.

Om du befinner dig i situationen att du vill rätta till din ekonomiska situation, är vårt bästa råd till dig att få en översikt över din ekonomi – och här är en enkel budget en bra plats att börja.

En budget ger översikt över dina inkomster och utgifter för att på så sätt skapa synlighet över vad du använder dina pengar till.

När du har fått en översikt över din ekonomiska situation med hjälp av budgeten har du möjlighet att budgetera månad för månad och på så sätt veta exakt vad du har för inkomster, utgifter och eventuell disponibel summa när alla fasta utgifter är betalda.

Inkasso är en process för dig som upplever att en eller flera fordringar (vanligtvis en faktura) inte har betalats i tid – och nu vill ha detta utestående belopp indrivet. I grund och botten kan auktoriserade inkassoföretag, alla advokater och du själv utföra inkasso – så länge du följer gällande lagstiftning inom ränte- och inkassolagen.

I inkassoprocessen har du, ditt inkassoföretag eller din advokat möjlighet att bland annat; ringa till skyldig, etablera avbetalningsplan, lägga till ränta, lägga på påminnelseavgifter, kompensationsavgift och i vissa fall köra rättslig inkasso genom tingsrätten – allt med syfte att få gäldenär (debitor) att betala din fordran.

Vad ska en bra budget innehålla?

En budget kan sättas upp på många olika sätt – och med många olika beräkningar. Vi rekommenderar att du gör budgeten digitalt, till exempel med hjälp av Excel, vilket gör det lätt att justera och uppdatera dina intäkter och utgifter kontinuerligt.

Det viktigaste med en budget är att ge dig en överblick över din ekonomi – och därmed fungera som ett ekonomiskt styrverktyg för dig i vardagen.

Vi rekommenderar att du börjar med att gå igenom alla dina befintliga eller kommande utgifter.

Om du har svårt att veta exakt hur mycket du spenderar på till exempel transport, mat eller andra utgifter som kan variera från månad till månad, kan en utgångspunkt vara att ta ett genomsnitt av de senaste 12 månadernas utgifter (Exempel: Sammanlagda transportutgifter under 12 månader / 12 = genomsnitt per månad) – förutsatt att dessa 12 månader är representativa för dina utgifter och att det inte har varit oväntade utgifter.

När du har skapat en överblick över dina utgifter är du redo att börja göra en budget.

Dina utgifter varierar sannolikt mycket från månad till månad – vissa månader kommer det att finnas utgifter för till exempel försäkring, fordonsskatt och liknande – som sedan inte finns i andra månader. Därför rekommenderar vi alltid att en budget visar alla 12 månader.

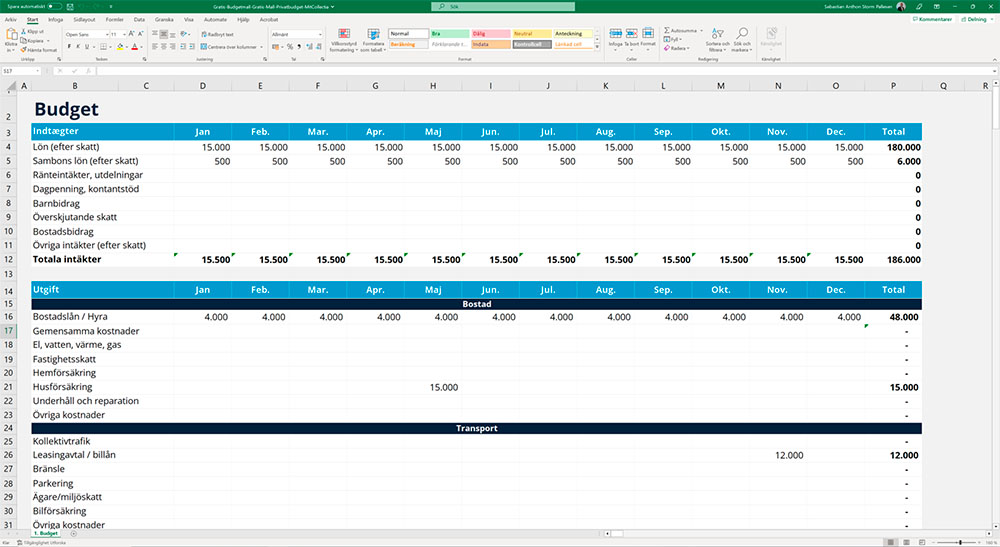

Exempel på en budgetplan

Det finns många bra exempel på budgetar online och i olika böcker om ämnet. Vi rekommenderar dock att du skapar en enkel budget som innehåller din nettolön minus alla dina utgifter. Detta bör göras månad för månad.

Vi har skapat ett exempel på en budget i Excel. Hämta den gratis här →

I exemplet har vi skapat en budget för ett gemensamt konto där två fiktiva personer, Anne och Anders, varje månad sätter in 5000 kronor på kontot, totalt 10 000 kronor i månaden. På detta konto dras alla gemensamma utgifter som Anne och Anders har. Detta skulle också kunna vara deras lön.

Om Anne och Anders skulle ha turen att få extra inkomster en månad kan dessa enkelt ändras i fälten under den specifika månaden.

Efter detta följer en lång lista med alla Anne och Anders fasta utgifter, som billån, a-kassa, bensin, TV-paket etc. – som de har varje månad, kvartal eller halvår eller kanske årligen. Om du har fler utgifter kan du bara lägga till en rad.

Under utgifterna finns en sammanställd summa som ger en översikt över alla Anne och Anders fasta utgifter varje månad.

I detta budget har vi valt att skilja de variabla kostnaderna från de fasta kostnaderna. Variabla kostnader är kostnader som du inte har budgeterat för och som inte ska betalas varje månad eller varje kvartal. Variabla kostnader kan till exempel vara kläder, nöjen, semester eller en ny tvättmaskin om den gamla maskinen går sönder. Kom ihåg att budgetera för oförutsedda kostnader – även om det är svårt att träffa exakt.

Därefter sammanfattas alla utgifter (fasta och variabla kostnader) i ”Totala utgifter”.

I slutet av budgeten jämför vi inkomster (din utbetalda lön och i detta fall det belopp som Anne och Anders har valt att överföra till budgetkontot) med totala utgifter (fasta och variabla utgifter).

I detta exempel kan du se att Anne och Anders har överskott vissa månader och underskott andra månader – men totalt sett finns det överskott över året.

Nu har du skapat en översikt över din ekonomi och därmed ett verktyg för att hantera inkomster och utgifter månad för månad – och därmed vilka månader det finns utrymme i budgeten och vilka månader som budgeten är lite mer ansträngd.

Har du obetald skuld?

När du har skapat en översikt över din ekonomi och ditt konsumtionsmönster, kan du möta på obetalda fakturor och gamla skulder – kanske med skrivelser från inkassobolag eller inkassoadvokater.

Det kan vara svårt att ta tag i din ekonomiska situation, särskilt om det inte är som du vill ha det. I Danmark belastas obetalda fakturor och gamla skulder med cirka 8% per år – så om du inte gör något åt din skuld, riskerar du att skulden bara ökar dag för dag.

Därför rekommenderar vi att du kontaktar dina borgenärer, advokater eller inkassobolag – och inleder en dialog om avveckling av din skuld. Både inkassoadvokater och inkassobolag är ofta villiga att titta på en avbetalningsplan om det är möjligt.

Baserat på din budget kan du lägga fram din ekonomi för dem – på så sätt kan du synliggöra din ekonomiska situation och tillsammans med advokater eller inkassobolag lägga en plan för avveckling av din skuld – och undvika att den ökar ytterligare.